Aprenda sobre crowdfunding de investimentos

Através da Vegan Business, startups e empresas inovadoras organizam suas ofertas públicas de investimento online, e tanto pessoas físicas ou jurídicas podem investir.

O que é a Vegan Business?

A Vegan Business é uma plataforma de investimentos autorizada pela Comissão de Valores Mobiliários (CVM) para distribuir ofertas públicas de investimento de pequenas e médias empresas (PMEs), automaticamente dispensadas de registro na CVM, de acordo com a Resolução CVM nº 88 (“RCVM88”).

Como funcionam as ofertas?

- As emissoras oferecem oportunidades de investimento de até R$15.000.000,00 (quinze milhões de reais) através da plataforma Vegan Business.

- Os investidores têm acesso ao material das ofertas e podem investir através de um processo de investimento online. As rodadas só são concretizadas se a emissora atinge a sua meta mínima de investimento durante o prazo da oferta, que é sempre ⅔ do valor alvo de captação. Caso a oferta não atinja a meta mínima, ela é cancelada e os recursos investidos retornam ao investidor na mesma conta corrente por ele utilizada para realizar o pagamento do investimento, de sua titularidade, no prazo de 5 dias úteis contados do cancelamento da oferta.

- Com a concretização da oferta, os investimentos são confirmados e o investidor recebe o valor mobiliário adquirido, que geralmente dá direito a participação acionária presente ou futura na emissora.

Como investir pela Vegan Business?

- Investidores – pessoas físicas ou jurídicas – acessam as ofertas de investimento e, em caso de interesse, podem clicar em “Investir”.

- Para reservar o investimento, após realizar cadastro/login na plataforma será necessário preencher o perfil do investidor na área logada da plataforma e fazer upload dos documentos solicitados.

- Com o perfil atualizado, o investidor define o valor do aporte (pode ser o valor mínimo ou qualquer múltiplo dele) e então assina, diretamente na página da oferta, antes da confirmação do investimento, o termo de ciência de risco, declarando que teve acesso às informações essenciais da oferta pública, em especial aos alertas de risco, e, após o termo de risco, assina o termo de adesão ao contrato de investimento. Depois é só clicar em “Reservar”.

- Após a reserva do investimento, o investidor recebe os dados de uma conta de pagamento, criada em seu nome, para realizar a transferência do montante reservado. Essa transferência precisa ser feita de uma conta de titularidade do investidor (PF ou PJ), em até 5 dias após a reserva.

- O montante fica nessa conta até o momento de conclusão da oferta, quando é transferido para a conta da empresa emissora dos valores mobiliários. Em caso de falha ou cancelamento da oferta, o montante é integralmente mantido na conta do investidor, que pode transferi-lo para uma outra conta bancária a qualquer momento.

Como é determinado o sucesso do investimento?

Para uma oferta ser bem-sucedida, a empresa deve alcançar, dentro do prazo da oferta, pelo menos 2/3 da meta de captação em investimentos confirmados.

Qual a forma de confirmação dos investimentos?

O investimento é confirmado pela assinatura do contrato de investimento, gerado no momento da reserva, ou pela transferência do valor reservado para a conta de pagamento informada na plataforma.

Após a confirmação do investimento, o investidor tem até 5 (cinco) dias para desistir, sem incorrer em qualquer multa ou penalidade. Caso o investimento já tenha sido transferido para a conta de pagamentos criada em nome do investidor, a Vegan Business providenciará o retorno dos recursos ao investidor, na mesma conta corrente por ele utilizada para realizar o pagamento do investimento, de sua titularidade, no prazo de 5 dias úteis .

A desistência do investimento é realizada pelo investidor através da página do investimento, por meio do botão “cancelar investimento”.

Quem pode investir via crowdfunding de investimentos?

Pessoas físicas ou jurídicas podem investir até R$20.000,00 via crowdfunding de investimentos por ano, considerando para tanto o total investido por meio de quaisquer outras plataformas. A cada investimento, o investidor deve assinar uma declaração (conforme anexo C da RCVM88) em que afirma que, somado ao valor investido na Vegan Business e em outras plataformas, aquele investimento não ultrapassa R$ 20.000,00.

Investimentos acima do limite anual

Para investir acima do limite anual de R$20.000,00, e antes da decisão final de investimento, o investidor deve se enquadrar em um dos perfis abaixo, assinando uma declaração relativa a cada perfil:

a) Possuir patrimônio financeiro ou renda bruta anual superior a R$200.000,00 e confirmar que o montante investido naquele ano, considerando todas as plataformas, não ultrapassará 10% de seu patrimônio financeiro ou renda bruta anual, o que for maior. Neste caso, o investidor deve assinar a declaração constante do anexo B da RCVM88.

ou

b) Ser um investidor qualificado – possuir investimentos financeiros superiores a R$ 1.000.000,00 e possuir conhecimento sobre o mercado financeiro suficiente para que não sejam aplicáveis um conjunto de proteções legais e regulamentares conferidas aos investidores que não sejam qualificados, nos termos do anexo B da Resolução CVM nº 30. Neste caso, não há limite anual de investimento e o investidor deve assinar a declaração constante do anexo A da RCVM88.

Antes de reservar o investimento, após informar o valor do aporte desejado, o investidor deve selecionar a opção de seu enquadramento em um perfil de investidor, e então assinar a respectiva declaração, diretamente na página online do investimento. A depender do perfil de investidor escolhido, pode haver uma limitação nos montantes de investimento permitidos, conforme explicado acima.

Glossário de termos

Alguns dos principais termos técnicos usados em contratos de investimento e comunicação das ofertas:

Rodada semente (Seed): é a rodada de capital que vem depois dos fundadores colocarem recurso próprio (bootstrap) ou de amigos e familiares investirem no negócio (Friends & Family). No Brasil as empresas em geral levantam rodadas Semente de R$200mil a R$2milhões.

Rodada Série A: é quando os investidores institucionais, como os fundos de Venture Capital, em geral aportam recursos na empresa assinando cheques por volta de R$5milhões.

Rodadas Séries B, C, etc.: são as rodadas de investimento realizadas em estágios mais avançados de operação da empresa e conduzidas, em geral, por fundos de Venture Capital ou de Private Equity, mediante aportes bastante expressivos na empresa.

Avaliação: A avaliação (valuation) é o termo mais importante em captações via equity. O valuation e o valor a ser captado são os principais fatores que determinam qual o percentual de participação na empresa que está sendo vendido em troca do investimento. A avaliação pode ser fixa ou variável, e neste caso, depender de uma rodada subsequente de investimento.

Preferência pró-rata: Direito do investidor de subscrever títulos em novas rodadas de investimento, na mesma proporção de sua participação atual, para manter essa participação na empresa, sem ser diluído.

Tag along: Direito de venda conjunta garantido ao investidor. Ou seja, se os controladores da empresa venderem suas participações na empresa, o investidor poderá acompanhá-los, com o direito de vender sua participação na empresa nos mesmos termos oferecidos aos controladores.

Drag-along: Direito de venda conjunta garantido aos sócios controladores da empresa, que poderão forçar os investidores a acompanhá-los em uma eventual alienação de controle, por meio da venda de suas participações societárias sob os mesmos (ou similares) termos e condições contratados com o potencial comprador.

Preferência de liquidez: Direito garantido ao investidor de preferência no recebimento de haveres quando da liquidação da sociedade, seja em decorrência de sua falência ou dissolução. A preferência será exercida sobre os demais sócios, que, em geral, só poderão partilhar do patrimônio social depois de os investidores receberem integralmente o valor original de seu investimento, com ou sem correção.

Estrutura de investimento: O investimento é feito diretamente na startup ou por intermédio de um veículo de investimento (uma sociedade de propósito específico, conhecida como SPE, que recebe aportes dos investidores e realiza um único aporte na investida). O custo de estruturação desses veículos varia de acordo com as ofertas, e é apresentado com transparência nos materiais de cada oferta, quando houver esse veículo.

Investidor líder: pessoa física ou jurídica que encabeça a oferta, compartilhando suas teses de investimento com os investidores e podendo se envolver nas atividades das emissoras, para ajudá-las no desenvolvimento do negócio após a conclusão da oferta

Startup: empresa em estágio inicial, geralmente baseada em uso intensivo de tecnologia para endereçar um mercado com grande potencial de escala. Geralmente, são empresas que “queimam” caixa para desenvolver seu produto e, uma vez desenvolvido, aprimorar seu produto e crescer rapidamente, de forma que precisam de captações de investimento recorrentemente, até que decidam consolidar-se e crescer de forma orgânica, após o chamado “break-even”.

Portfólio de investimentos ou portfólio: Conjunto de ativos que determinado investidor possui, por vezes chamado de “carteira de investimentos” ou apenas “carteira”.

Veículo de investimento: Uma sociedade ou fundo destinada a reunir os investidores de determinada emissora dentro de si, de forma que apenas essa sociedade ou fundo tenha participação no capital social da emissora, ou detenha crédito ou crédito conversível contra a emissora. Nesse caso, os investidores, através da sua participação no veículo de investimento, detém participação indireta na sociedade emissora ou detém, indiretamente, parcela do crédito contra a sociedade emissora. No caso das ofertas de crowdfunding de investimentos, esse veículo deve observar as normas de governança e estruturação que estão dispostas na RCVM88, principalmente em seus artigos 2º – § 5º e 33

Taxa de desempenho ou carry: Uma taxa que pode ser cobrada pela plataforma e/ou pelo investidor líder, equivalente a uma parcela do ganho de capital dos investidores. Entende-se por ganho de capital a diferença positiva entre o valor de aquisição do ativo por meio de uma oferta de crowdfunding e o valor de venda ou liquidação desse ativo da parte do investidor. Geralmente essa taxa de desempenho só é devida por um período determinado, a pós o qual ela deixa de ser devida. Essa taxa emula as taxas de desempenho, ou carried interest (“Carry”) cobradas dos investidores de fundos de venture capital – que são fundos que investem majoritariamente em startups.

Break-even: Momento a partir do qual a startup passa a “se pagar”, ou seja, seus gastos passam a ser inteiramente cobertos por suas receitas e a startup não tem mais a necessidade de queimar caixa para sobreviver. A partir desse momento, a startup pode decidir crescer organicamente ou captar mais dinheiro, e voltar a queimar caixa, para crescer mais rapidamente.

Características do investimento em PMEs e startups

Investimento de alto risco

A maior parte das startups falha em seus primeiros anos de atividade. A probabilidade de perda do capital investido em uma startup é muito maior do que de obter retornos significativos. O investidor não deve investir se não puder arcar com a perda total do capital investido.

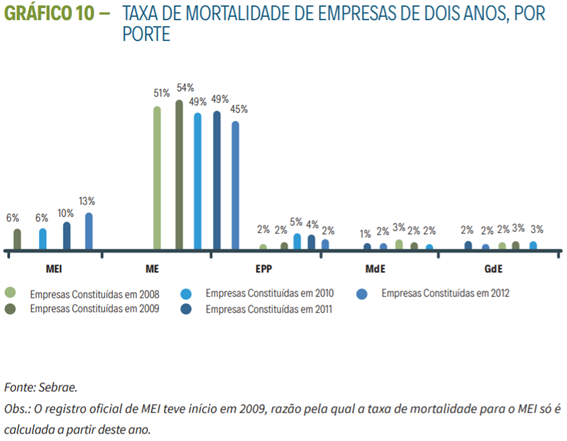

A taxa de mortalidade das microempresas (ME), Empresas de Pequeno Porte (EPP) e Médias Empresas (MdE) pode ser visualizada abaixo, em gráfico retirado da pesquisa “Sobrevivência das empresas no Brasil”, lançada em outubro de 2016 pelo Sebrae-SP (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas), composto por empresas constituídas no período de 2008 a 2012.

Pesquisa disponível em: https://m.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/sobrevivencia-das-empresas-no-brasil-102016.pdf

Mitigação de riscos com diversificação

Não aconselhamos que investidores aloquem mais de 5% de seu portfólio em startups. Ao investir em startups, você terá maior probabilidade de evitar prejuízos e maximizar seus ganhos se diversificar seus investimentos em diversos negócios, focando em mercados onde possui mais experiência e investindo em empresas cujo produto ou serviço você conhece bem.

Investimento de médio a longo prazo

O investimento em startups é de médio a longo prazo, estima-se que o retorno (se ocorrer) será de 5 a 10 anos depois do investimento, quando feito em estágio semente.

Ativos de baixa liquidez

O investimento em PMEs é altamente ilíquido, sem a existência de mercado secundário organizado que facilite a cessão/transferência dos valores mobiliários adquiridos. A possibilidade de conseguir vender o seu valor mobiliário sem que ocorra um evento de liquidação da empresa (venda, abertura de capital ou dissolução) é remota.

O resgate está relacionado ao crescimento ou saúde financeira do negócio que propiciem algum dos modelos a seguir:

1) No caso de um exit: a startup é adquirida por uma empresa maior.

2) No caso de um IPO – oferta pública inicial — na bolsa de valores.

3) Às vezes, em rodadas mais avançadas (Série A, B, C etc) você pode receber uma proposta de um fundo de VC.

4) Venda direta para um outro investidor.

Avaliação de valor da empresa subjetiva

Cada Startup define sua própria avaliação, seja através de um fluxo de caixa livre descontado, utilizando-se de comparativos ou qualquer outra metodologia que o empreendedor achar mais apropriada. Essa avaliação deve estar calibrada com as expectativas do mercado em que a startup atua e com o estágio em que ela se encontra.

A avaliação é uma estimativa bastante subjetiva, e é difícil para o investidor conseguir calcular a avaliação exata da empresa. Ela costuma ser baseada, alternativamente, em dois tipos de fatores: projeções de faturamento ou receita da empresa, ou o histórico de faturamento ou receita da empresa. Caso a avaliação seja baseada em projeções da empresa, é importante perceber que essas projeções são subjetivas, baseadas nas expectativas dos empreendedores das empresas, sem ter, necessariamente, base ou comprovação em dados históricos da empresa.

Dificuldade de apreçamento do valor mobiliário

O apreçamento do valor mobiliário adquirido após a oferta não é preciso, uma vez que depende de fatores externos e flutuantes, como a avaliação pós investimento da empresa, o desenvolvimento de seu negócio, as variações de mercado, ou a ocorrência de eventuais eventos societários que diluam a participação do investidor.

A inexistência de um mercado secundário organizado impede a formação de preços de forma transparente, de modo que os investidores, caso queiram vender seus títulos, têm que recorrer às informações que a empresa disponibilizou na prestação obrigatória de informações, que são as informações disponíveis, além de negociar o valor da venda com o comprador, o que só pode fazer com base nessas informações disponibilizadas pela sociedade emissora, caso elas sejam disponibilizadas – é importante lembrar que as sociedades emissoras podem descumprir seu dever regulamentar e contratual de prestar informações contínuas após a realização da oferta.

Direitos a informações

As emissoras têm obrigação de reportar aos seus investidores, no mínimo semestralmente, o desempenho dos indicadores de sucesso estabelecidos no momento na oferta.

A empresa, porém, caso não se constitua como Sociedade Anônima, não tem a obrigação legal de apresentar demonstrações contábeis e tampouco realizar auditorias.

Custódia dos valores mobiliários

Os contratos de investimento assinados eletronicamente são disponibilizados por meio da plataforma Vegan Business por um período mínimo de 5 (cinco) anos após a conclusão da oferta.

Contudo, não há qualquer forma de escrituração ou custódia dos valores mobiliários por parte de corretoras ou outras instituições financeiras autorizadas pela CVM, a não ser que diretamente contratadas pela emissora, sendo de responsabilidade exclusiva dos investidores e/ou da emissora a guarda dos valores mobiliários emitidos, conforme o caso. Tal situação resulta num menor nível de segurança jurídica aos sócios e investidores, já que não terão o suporte de uma instituição profissional e especializada para fins de registro e acompanhamento de suas participações.

Estrutura de sindicatos de investimento

As emissoras podem organizar suas ofertas através de sindicatos de investimento, estruturas de investimento coletivo organizadas e geridas por investidores líderes – pessoas físicas ou jurídicas que encabeçam a oferta, compartilhando suas teses de investimento com os investidores e podendo se envolver nas atividades das emissoras, para ajudá-las no desenvolvimento do negócio após a conclusão da oferta.

O aporte via sindicatos de investimento pode ser feito diretamente na emissora ou através de veículos de investimento, que organizam os acionistas em um único aporte. O custo de estruturação desses veículos varia de acordo com as ofertas, e é apresentado com transparência nos materiais de cada oferta.

Taxas de desempenho

A Vegan Business pode cobrar taxa de desempenho (carry) dos investidores, um percentual fixo sobre o ganho de capital, que será comunicado em cada oferta, inclusive como parte das Informações Essenciais da Oferta.

Em caso de ofertas via sindicatos de investimento, os investidores líderes também têm permissão para cobrar taxas de desempenho. A taxa de desempenho dos sindicatos, definida a cada oferta, também é calculada como uma porcentagem (%) sobre o ganho de capital do investidor.

O cálculo desse ganho de capital, nos dois casos, corresponde à diferença positiva entre o valor recebido pelo investidor no momento da liquidação do investimento e o valor por ele originalmente investido.

Por exemplo:

- O investidor investe R$10.000,00 em uma oferta via sindicato, recebendo direitos de participação acionária na emissora. A taxa combinada de desempenho cobrada pelo sindicato e pela plataforma, em conjunto, é de 10%.

- O investidor vende sua porcentagem, ou título, por R$110.000,00, o que lhe resulta em um ganho de capital de R$100mil.

- A taxa de desempenho a ser paga ao sindicato e à plataforma é de 10% desse ganho de capital: R$100.000,00 x 10% = R$10.000,00.

Outras informações relevantes para o entendimento do funcionamento das ofertas

As ofertas de crowdfunding de investimento consistem em ofertas de valores mobiliários emitidos por sociedades empresárias de pequeno porte. Valores mobiliários são, por exemplo, ações, debêntures, bônus de subscrição, entre outros ativos listados no art. 2º da Lei 6.385/76, dos quais faz parte qualquer ativo, título, ou contrato de investimento que seja ofertado publicamente e que gere o direito de participação, parceria ou remuneração, com rendimentos advindos do esforço de terceiros. É nessa última categoria de ativos que, geralmente, os valores mobiliários emitidos via crowdfunding de investimentos se encaixam.

Uma vez que as startups geralmente são empresas em estágios iniciais de desenvolvimento, não lhes é adequada a estrutura de uma sociedade anônima, que geralmente é mais cara e complexa do que a estrutura da forma societária limitada, que é a que a maioria das sociedades empresárias de pequeno porte adotam. Assim, são raras as ofertas de ações, porque apenas sociedades anônimas têm seu capital social dividido em ações. Também não seria possível emitir quotas das sociedades limitadas, nem seria algo positivo ou interessante aos investidores, tendo em vista que há diversos riscos em ser um sócio de sociedade limitada no Brasil, tendo em vista hipóteses legais (e também não legais, mas adotadas pelos tribunais) em que o patrimônio dos sócios é acessado para arcar com dívidas das sociedades limitadas.

Nesse sentido, os valores mobiliários ofertados via crowdfunding de investimentos geralmente são títulos de dívida conversível ou títulos que dão o direito de receber ações no futuro, em uma data de vencimento pré-definida, que obriga contratualmente as sociedades a se converterem em sociedades anônimas e entregarem ações de sua emissão aos investidores titulares desses títulos. Pelos títulos de dívida conversível, geralmente o investidor tem o direito de escolher receber um pagamento em dinheiro ou receber o valor do investimento em ações da sociedade emissora, a um preço definido na época da oferta dos títulos conversíveis. Geralmente, essa possibilidade de receber o valor investido em dinheiro não implica grandes ganhos ao investidor, sendo apenas uma possibilidade de recuperar o valor investido, (por vezes corrigido monetariamente) caso o investidor não queira continuar no investimento, se tornando acionista da sociedade emissora.

Informações de contato

Você pode encaminhar dúvidas ou reclamações à Vegan Business através do e-mail: contato@vegan business.com.br

Caso sinta que não foi atendido satisfatoriamente pela Vegan Business, você pode encaminhar denúncias, reclamações ou solicitações diretamente à CVM, através do link: http://www.cvm.gov.br/menu/atendimento/sac.html

Atualizado em: 01/07/2023